- Налог на доходы физических лиц (НДФЛ)

- Страховые взносы в государственные фонды

- Исполнительные удержания (по решению суда)

| Этап | Действие |

| 1. Определение налоговой базы | Начисленная зарплата минус налоговые вычеты |

| 2. Применение ставки | 13% для резидентов, 30% для нерезидентов |

| 3. Удержание налога | Перечисление не позднее дня выплаты зарплаты |

- На работника (1400 руб. при доходе до 350 000 руб. в год)

- На детей (1400-3000 руб. на каждого ребенка)

- Для особых категорий (500-3000 руб.)

- За обучение

- За лечение

- Пенсионные взносы

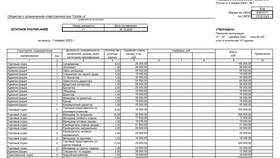

| Показатель | Сумма (руб.) |

| Начисленная зарплата | 50 000 |

| Вычет на 1 ребенка | 1 400 |

| Налоговая база | 50 000 - 1 400 = 48 600 |

| НДФЛ 13% | 6 318 |

| Зарплата к выплате | 50 000 - 6 318 = 43 682 |

| Вид взноса | Ставка | Максимальная база (2023) |

| Пенсионное страхование | 22% | 1 565 000 руб. |

| Медицинское страхование | 5.1% | Не ограничена |

| Социальное страхование | 2.9% | 1 032 000 руб. |

- Определение суммы удержания (до 50-70% от зарплаты)

- Расчет после вычета НДФЛ

- Перечисление получателю в установленные сроки

- Учет в налоговой отчетности

- НДФЛ - не позднее дня, следующего за выплатой зарплаты

- Страховые взносы - до 15-го числа следующего месяца

- Отчетность по форме 6-НДФЛ - ежеквартально

| Нарушение | Санкция |

| Неуплата НДФЛ | 20-40% от суммы налога + пени |

| Просрочка взносов | Пени 1/300 ставки ЦБ за каждый день |

| Несвоевременная отчетность | Штраф 5-30% от суммы налога |

- Проверяйте расчетные листки

- Своевременно подавайте заявления на вычеты

- Контролируйте перечисление НДФЛ через личный кабинет ФНС

- Сохраняйте все платежные документы

Правильное удержание налогов из заработной платы обеспечивает соблюдение законодательства и защищает права как работников, так и работодателей. Понимание механизма налоговых вычетов позволяет оптимизировать налоговую нагрузку.