- Начисляется общая сумма заработной платы

- Вычитаются необлагаемые выплаты (если есть)

- Применяются налоговые вычеты (при наличии права)

| Налог/взнос | Ставка | Плательщик |

| НДФЛ | 13% (основная) | Работник |

| Пенсионное страхование | 22% | Работодатель |

| Медицинское страхование | 5.1% | Работодатель |

| Социальное страхование | 2.9% | Работодатель |

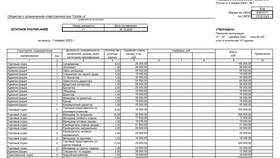

| Наименование | Сумма |

| Начисленная зарплата | 50 000 руб. |

| НДФЛ (13%) | 6 500 руб. |

| Зарплата к выплате | 43 500 руб. |

| Страховые взносы работодателя | 15 000 руб. |

- Стандартные (на детей, для отдельных категорий)

- Социальные (обучение, лечение)

- Имущественные (при покупке жилья)

- Профессиональные (для ИП и авторов)

- Работник предоставляет заявление и документы

- Бухгалтерия уменьшает налоговую базу

- НДФЛ рассчитывается с уменьшенной суммы

| Налог/взнос | Срок перечисления |

| НДФЛ | В день выплаты зарплаты или на следующий день |

| Страховые взносы | До 15-го числа следующего месяца |

- Штрафы за несвоевременную уплату

- Пени за каждый день просрочки

- Возможность блокировки счетов при систематических нарушениях

Важная информация

Работодатель обязан предоставлять работникам расчетные листки с подробной информацией о начислениях и удержаниях. Все расчеты должны соответствовать нормам Налогового кодекса РФ и Трудового законодательства.