| Причина возврата | Пример | Документы-основания |

| Ошибочное списание | Двойное взимание комиссии | Банковская выписка, заявление |

| Нарушение тарифов | Превышение установленного размера комиссии | Договор с банком, тарифы |

| Акция или льгота | Возврат комиссии за обороты | Рекламные материалы банка |

- Заявление на возврат комиссии (письменное или через интернет-банк)

- Копия договора с банком

- Банковская выписка с ошибочным списанием

- Платежное поручение о возврате средств

- Акт сверки с банком (при необходимости)

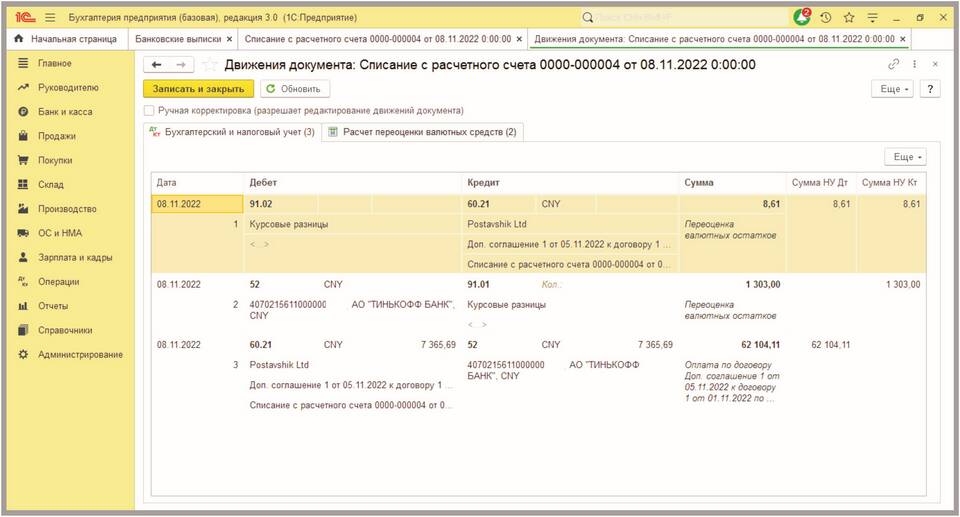

Проводки для юридических лиц:

| Операция | Дебет | Кредит |

| Списание комиссии | 91.2 "Прочие расходы" | 51 "Расчетный счет" |

| Возврат комиссии | 51 "Расчетный счет" | 91.1 "Прочие доходы" |

- Возврат отражается в Книге учета доходов и расходов

- Уменьшение расходов в периоде возврата

- Корректировка налоговой базы при УСН "Доходы минус расходы"

| Система налогообложения | Порядок учета |

| ОСНО | Учет в составе внереализационных доходов |

| УСН "Доходы" | Не включается в доходы (письмо Минфина №03-11-06/2/01) |

| УСН "Доходы-расходы" | Уменьшение расходов на сумму возврата |

- Дата поступления средств на расчетный счет

- Дата подписания акта с банком (если требуется)

- Дата утверждения корректировочного документа

- Отражать возврат в том периоде, когда получены деньги

- Хранить документы о возврате 4 года

- Делать пометки в банковской выписке

Особенности учета:

- Возврат учитывается как уменьшение расходов на банковское обслуживание

- При УСН "Доходы" не включается в налоговую базу

- Требуется сверка с банком по количеству операций

| Операция | Дебет | Кредит |

| Начисление комиссии | 44 "Расходы на продажу" | 60 "Расчеты с поставщиками" |

| Возврат комиссии | 51 "Расчетный счет" | 44 "Расходы на продажу" |

Правильное отражение возврата банковских комиссий позволяет избежать ошибок в налоговом учете и возможных претензий со стороны проверяющих органов. Рекомендуется тщательно документировать все операции по возврату и консультироваться с бухгалтером в сложных случаях.