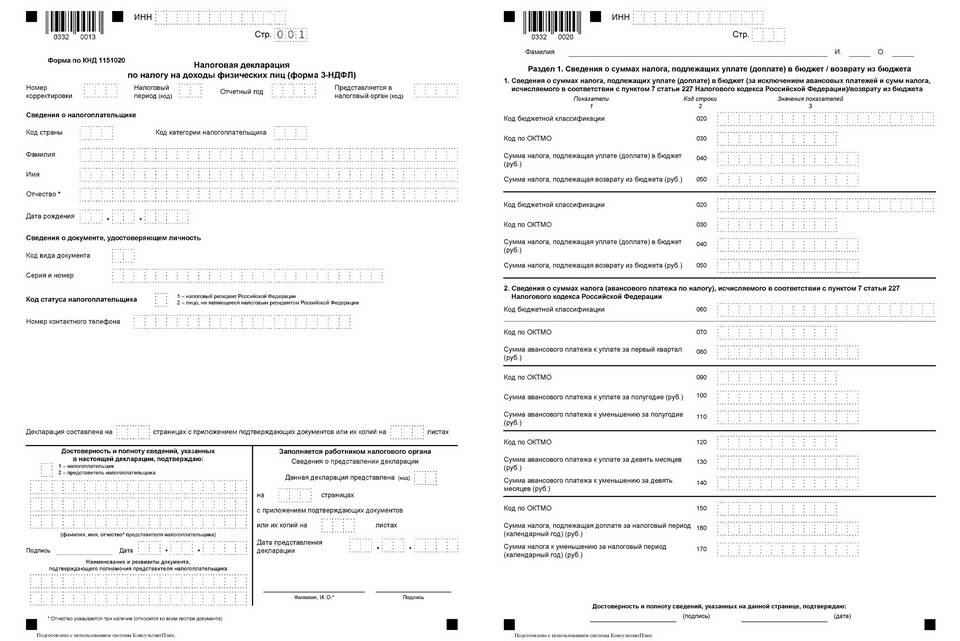

Доходы и расходы от операций с ценными бумагами подлежат декларированию в форме 3-НДФЛ. Рассмотрим правила отражения таких операций и особенности заполнения декларации.

Содержание

Какие операции с ценными бумагами нужно декларировать

- Продажа ценных бумаг

- Получение дивидендов

- Погашение облигаций

- Получение купонного дохода

- Иные операции, приносящие доход

Пошаговая инструкция заполнения 3-НДФЛ

- Соберите все справки о доходах от брокера (форма 2-НДФЛ брокер)

- Рассчитайте налоговую базу с учетом расходов на приобретение

- Заполните Приложение 1 (доходы) и Приложение 2 (расходы)

- Укажите операции в разделе "Доходы от реализации ценных бумаг"

- Примените инвестиционные вычеты (если есть право)

- Рассчитайте сумму налога к уплате или возврату

Особенности налогообложения разных ценных бумаг

| Тип бумаг | Налоговая ставка | Особенности |

| Акции | 13% (или 15% для крупных пакетов) | Учитывается срок владения для ИИС |

| Облигации | 13% | Купоны облагаются отдельно |

| Государственные облигации | 0% или 13% | Льготы по некоторым видам |

Необходимые документы

- Справка от брокера (форма № 2-НДФЛ брокер)

- Выписки по счетам депо

- Договоры купли-продажи

- Платежные документы

- Документы, подтверждающие расходы

Инвестиционные вычеты

- Вычет на взнос ИИС типа А (до 52,000 руб в год)

- Вычет на доход по ИИС типа Б (освобождение после 3 лет)

- Вычет при долгосрочном владении ценными бумагами

- Вычет при переносе убытков на будущие периоды

Сроки подачи декларации

- До 30 апреля года, следующего за отчетным

- При наличии налога к уплате - до 15 июля

- Для получения вычетов - в любое время года

При сложных операциях с ценными бумагами рекомендуется обратиться к налоговому консультанту для правильного заполнения декларации 3-НДФЛ и минимизации налоговых обязательств.