Контроль заемных обязательств помогает грамотно управлять личными финансами. Рассмотрим основные способы проверки количества действующих займов.

Содержание

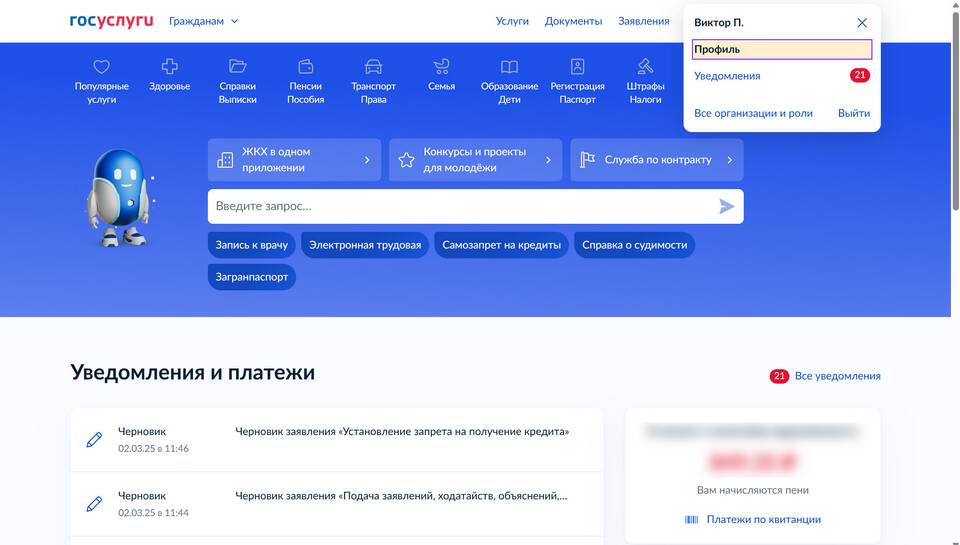

Проверка через бюро кредитных историй

Бюро кредитных историй (БКИ) хранит данные обо всех кредитных обязательствах. Для получения информации:

- Определите, в каких БКИ хранится ваша кредитная история

- Запросите отчет через:

- Официальный сайт БКИ

- Госуслуги (для Центрального каталога кредитных историй)

- Банки и кредитные организации

- Получите полный перечень действующих займов

Проверка через мобильные приложения

| Сервис | Возможности |

| Сбербанк Онлайн | Отображение займов в Сбербанке и партнерских МФО |

| Тинькофф | Анализ кредитной нагрузки по данным БКИ |

| Система "Кредитный доктор" | Проверка займов в микрофинансовых организациях |

Самостоятельный анализ финансов

Проверка документов

Рекомендуется:

- Собрать все договоры займа

- Проверить электронную почту и СМС на наличие уведомлений

- Проанализировать банковские выписки по картам

- Проверить личный кабинет в МФО и банках

Финансовый аудит

- Составьте список ежемесячных платежей

- Сравните с известными вам кредитными обязательствами

- Выявите несоответствия и неизвестные списания

Проверка через государственные сервисы

Официальные способы получения информации:

- Федеральная налоговая служба (для проверки налоговых задолженностей)

- Сайт судебных приставов (для просроченных долгов)

- Единый реестр МФО (проверка легальности организаций)

Важно:

Два раза в год можно бесплатно получить свою кредитную историю через Центральный каталог кредитных историй Банка России.

Что делать при обнаружении неизвестных займов

- Немедленно обратиться в организацию, выдавшую займ

- Подать заявление в БКИ о спорности информации

- Написать заявление в полицию при подозрении на мошенничество

- Обратиться в Роспотребнадзор при нарушениях со стороны МФО

Заключение

Регулярная проверка количества займов позволяет контролировать финансовую нагрузку и своевременно выявлять возможные ошибки или мошеннические действия. Рекомендуется проводить такой аудит не реже одного раза в полгода.