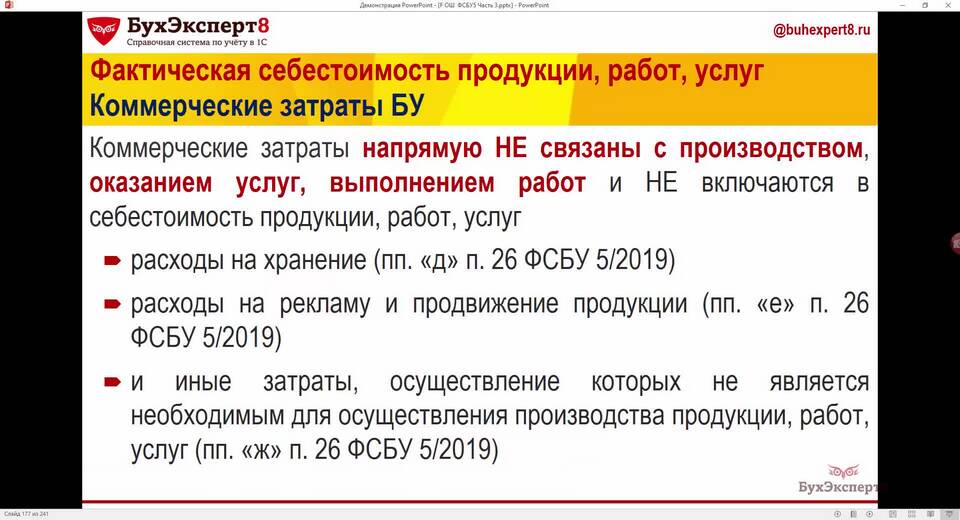

Производственные расходы представляют собой совокупность затрат предприятия, непосредственно связанных с изготовлением продукции или оказанием услуг. Эти расходы формируют себестоимость продукции и учитываются при расчете финансовых результатов.

Содержание

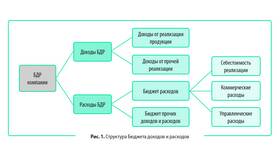

Основные группы производственных расходов

- Прямые материальные затраты

- Расходы на оплату труда

- Амортизация оборудования

- Энергетические затраты

- Общепроизводственные расходы

Подробная классификация производственных расходов

| Категория расходов | Примеры | Учетная характеристика |

| Сырье и материалы | Основные и вспомогательные материалы | Прямые затраты |

| Заработная плата | Оплата труда производственного персонала | Прямые/косвенные затраты |

| Амортизация | Износ оборудования и техники | Косвенные затраты |

| Коммунальные услуги | Электроэнергия, вода, газ для производства | Косвенные затраты |

Прямые производственные расходы

Материальные затраты

- Сырье для основного производства

- Покупные комплектующие

- Полуфабрикаты собственного производства

- Тара и упаковочные материалы

Трудовые затраты

- Основная зарплата рабочих

- Премии производственного персонала

- Отчисления с ФОТ (социальные взносы)

Косвенные производственные расходы

- Содержание и эксплуатация оборудования

- Ремонт основных средств

- Охрана труда и техника безопасности

- Внутризаводское перемещение грузов

- Подготовка и освоение производства

Специфические виды производственных расходов

- Потери от брака

- Недостачи материальных ценностей

- Расходы на гарантийное обслуживание

- Затраты на сертификацию продукции

Методы распределения расходов

Производственные расходы могут распределяться пропорционально: заработной плате основных рабочих, стоимости материалов, машино-часам работы оборудования или другим базам распределения, установленным учетной политикой предприятия.