Тип выплаты - это классификационная характеристика денежных платежей, определяющая их назначение, источник финансирования и правовую природу. Разные типы выплат регулируются отдельными нормативными актами и имеют особые условия начисления.

Содержание

Основные классификации типов выплат

| Критерий классификации | Типы выплат |

| По назначению | Заработная плата, пенсии, пособия, компенсации |

| По периодичности | Единовременные, периодические, регулярные |

| По источнику | Государственные, корпоративные, частные |

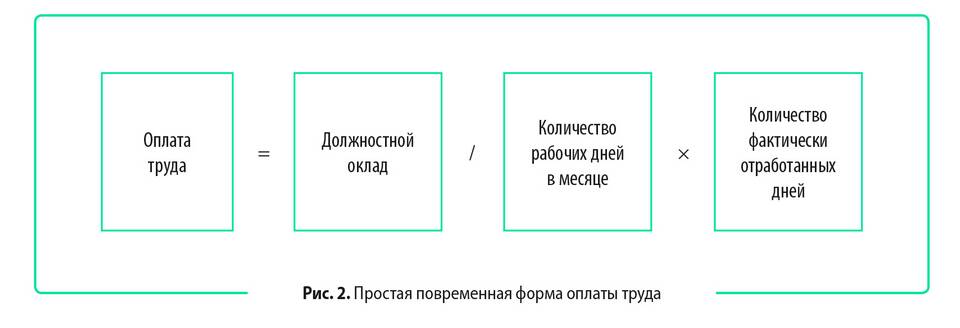

Трудовые выплаты

Основные виды:

- Основная заработная плата

- Доплаты и надбавки

- Премии и бонусы

- Компенсационные выплаты

- Отпускные

Характеристики:

| Параметр | Описание |

| Нормативная база | Трудовой кодекс РФ |

| Налогообложение | Подлежат НДФЛ и страховым взносам |

| Периодичность | Не реже 2 раз в месяц |

Социальные выплаты

- Пенсии (по возрасту, инвалидности, потере кормильца)

- Пособия (по безработице, беременности и родам)

- Субсидии (на оплату ЖКУ, лекарства)

- Компенсации (ветеранам, реабилитированным)

Особенности:

- Финансируются из бюджета

- Имеют целевой характер

- Часто не облагаются налогами

- Требуют подтверждения права

Коммерческие выплаты

| Тип | Назначение |

| Дивиденды | Распределение прибыли между акционерами |

| Роялти | Платежи за использование активов |

| Арендные платежи | Оплата за пользование имуществом |

Значение правильного определения типа выплаты

- Влияет на порядок налогообложения

- Определяет документальное оформление

- Регулирует сроки и условия выплаты

- Устанавливает права получателей

Точное определение типа выплаты имеет важное значение для правильного начисления, налогообложения и отражения в бухгалтерском учете. Каждый тип выплат требует соблюдения особых процедур и документального оформления.