13% подоходного налога (НДФЛ), удерживаемые с заработной платы, составляют значительную часть доходов государственного бюджета. Рассмотрим, как распределяются эти средства и на какие цели они направляются.

Содержание

Основные направления расходования НДФЛ

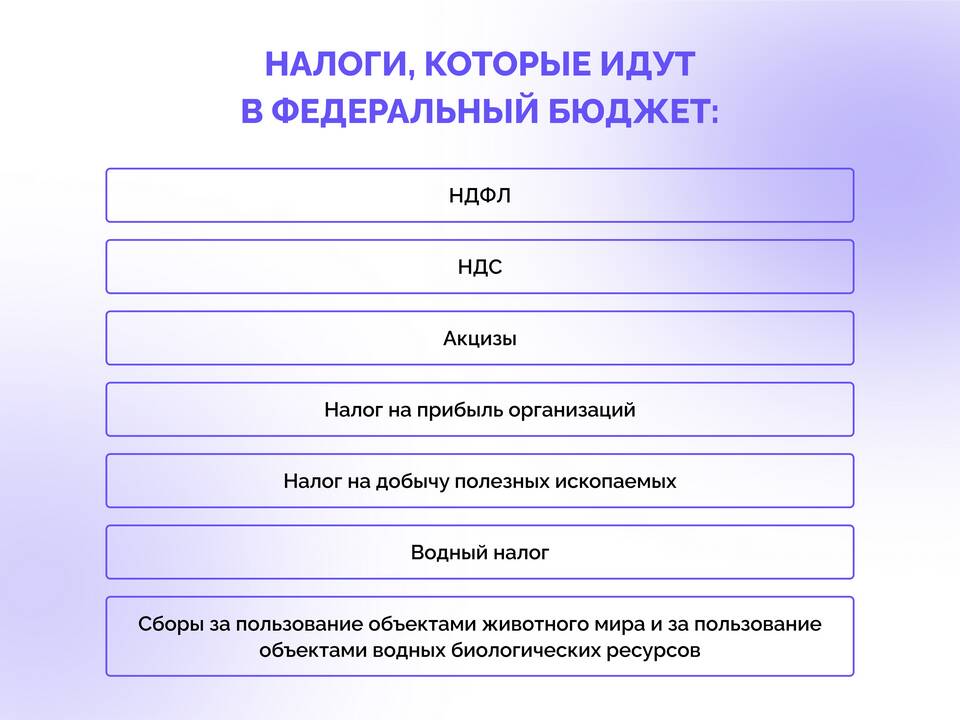

- Федеральный бюджет

- Региональные бюджеты

- Местные бюджеты

- Социальные фонды

Распределение 13% НДФЛ по бюджетам

| Уровень бюджета | Процент отчислений | Основные направления расходов |

| Федеральный | 3% | Оборона, безопасность, госуправление |

| Региональный | 17% (из них 10% от НДФЛ) | Здравоохранение, образование, дороги |

| Местный | 30% (из них 20% от НДФЛ) | Благоустройство, ЖКХ, местные программы |

Конкретные статьи расходов

Социальная сфера

Финансирование пенсий, пособий, льгот и других социальных выплат населению.

Образование и наука

Содержание школ, вузов, научных учреждений и образовательных программ.

Здравоохранение

Обеспечение работы поликлиник, больниц, закупка оборудования и медикаментов.

Как рассчитываются 13% от зарплаты

- Определяется налоговая база (сумма всех доходов)

- Применяются налоговые вычеты (если есть право)

- Рассчитывается 13% от оставшейся суммы

- Налог перечисляется в бюджет

Пример распределения 1000 рублей НДФЛ

| Направление | Сумма (руб.) |

| Пенсионное обеспечение | 220 |

| Здравоохранение | 180 |

| Образование | 160 |

| Оборона и безопасность | 150 |

| Дорожное хозяйство | 90 |

| Культура и спорт | 60 |

| Прочие расходы | 140 |

Налоговые вычеты и их влияние

Стандартные вычеты

Уменьшают налогооблагаемую базу для определенных категорий работников.

Социальные вычеты

Предусмотрены за обучение, лечение и благотворительность.

Имущественные вычеты

Применяются при покупке жилья и позволяют вернуть часть уплаченного налога.

Заключение

13% подоходного налога с заработной платы распределяются между разными уровнями бюджета и направляются на финансирование важнейших государственных функций и социальных программ. Понимание механизма распределения этих средств помогает осознавать свой вклад в развитие общества и государства.